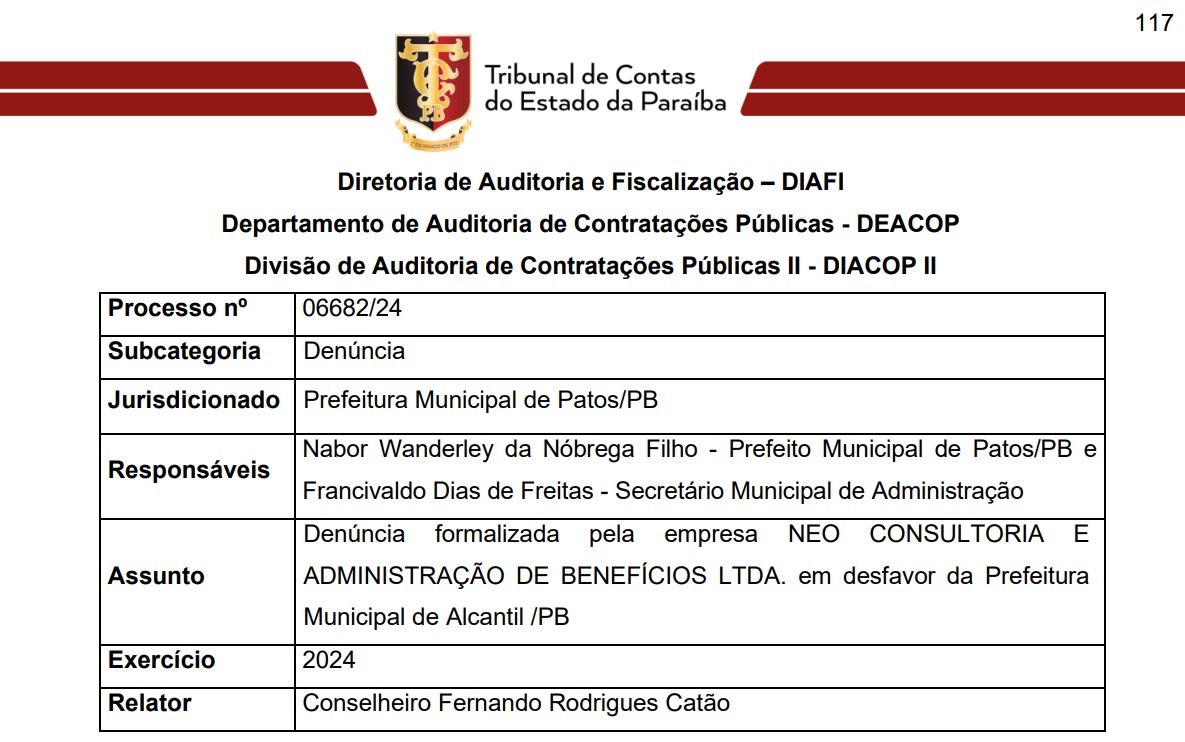

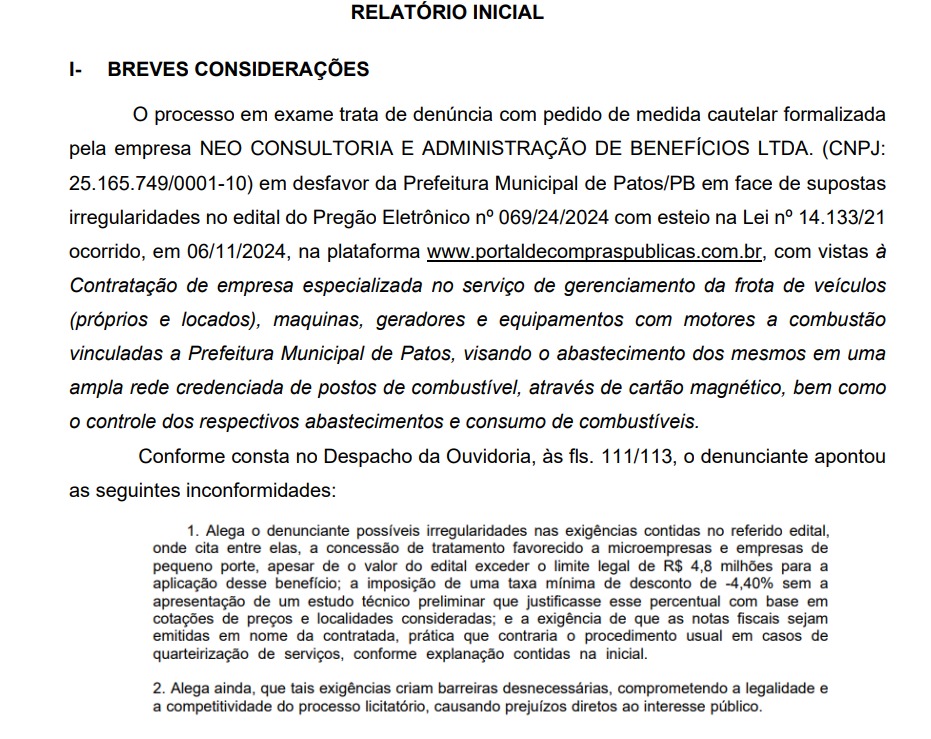

O Tribunal de Contas do Estado da Paraíba (TCE-PB) identificou possíveis irregularidades no Pregão Eletrônico nº 069/2024, da Prefeitura de Patos, destinado à contratação de empresa para gerenciamento da frota municipal, com valor estimado em R$ 5.626.860,00. O caso foi levado ao órgão por meio de denúncia da empresa NEO Consultoria e Administração de Benefícios Ltda., que apontou ilegalidades no edital e pediu a suspensão do certame.

O processo, registrado sob nº 06682/24, tem como responsáveis o prefeito Nabor Wanderley e o secretário de Administração, Francivaldo Dias de Freitas, que também atuou como autoridade homologadora da licitação. O relatório inicial foi assinado pela auditoria do TCE-PB, ligada à Diretoria de Auditoria e Fiscalização (DIAFI), e tem como relator o conselheiro Fernando Catão.

A licitação ocorreu em 6 de novembro de 2024, na plataforma Portal de Compras Públicas, e teve como vencedora a empresa Prime Consultoria e Assessoria Empresarial Ltda.

Um dos pontos principais levantados pelo TCE-PB diz respeito ao uso de benefícios previstos para micro e pequenas empresas no processo licitatório. Segundo a auditoria, a Lei Complementar nº 123/2006 impede a aplicação desses benefícios em contratos cujo valor estimado ultrapasse R$ 4,8 milhões, o que é o caso do pregão de Patos, que supera essa marca em quase R$ 1 milhão.

Mesmo assim, o edital teria incluído dispositivos que conferiam vantagens específicas para ME/EPP, indo contra o que determina a legislação federal e o entendimento consolidado pelo Tribunal de Contas da União (TCU).

Outro ponto crítico destacado pelo relatório diz respeito à ausência de um Estudo Técnico Preliminar (ETP) adequado. A legislação exige que o município apresente documentos que comprovem de forma clara como chegou ao valor estimado da contratação. Porém, segundo o TCE-PB, a Prefeitura de Patos não apresentou memória de cálculo, preços de referência ou pesquisa de mercado.

Além disso, o Termo de Referência não especifica os preços unitários do litro da gasolina, diesel comum ou diesel S-10, impossibilitando a análise da coerência dos valores com o mercado.

A denunciante argumenta que o desconto mínimo exigido pela Prefeitura — 4,40% — seria inexequível. O TCE-PB afirma que não pôde avaliar essa alegação justamente pela falta de base documental da gestão municipal sobre o cálculo do valor estimado da licitação.

A auditoria também identificou possível irregularidade no item 6.2 da minuta de contrato, que determinava que as notas fiscais dos abastecimentos fossem emitidas pelos postos credenciados em nome da empresa contratada.

Conforme a Portaria 00194/2022 da Secretaria da Fazenda da Paraíba, as NFC-e referentes a abastecimentos de órgãos públicos devem ser emitidas em nome do órgão público, e não de intermediários. O TCE-PB reforça que isso também é norma interna da Corte (RN-TC nº 04/2023), tornando irregular qualquer despesa cuja nota fiscal descumpra essa exigência.

TCE considera denúncia procedente e determina notificação do prefeito

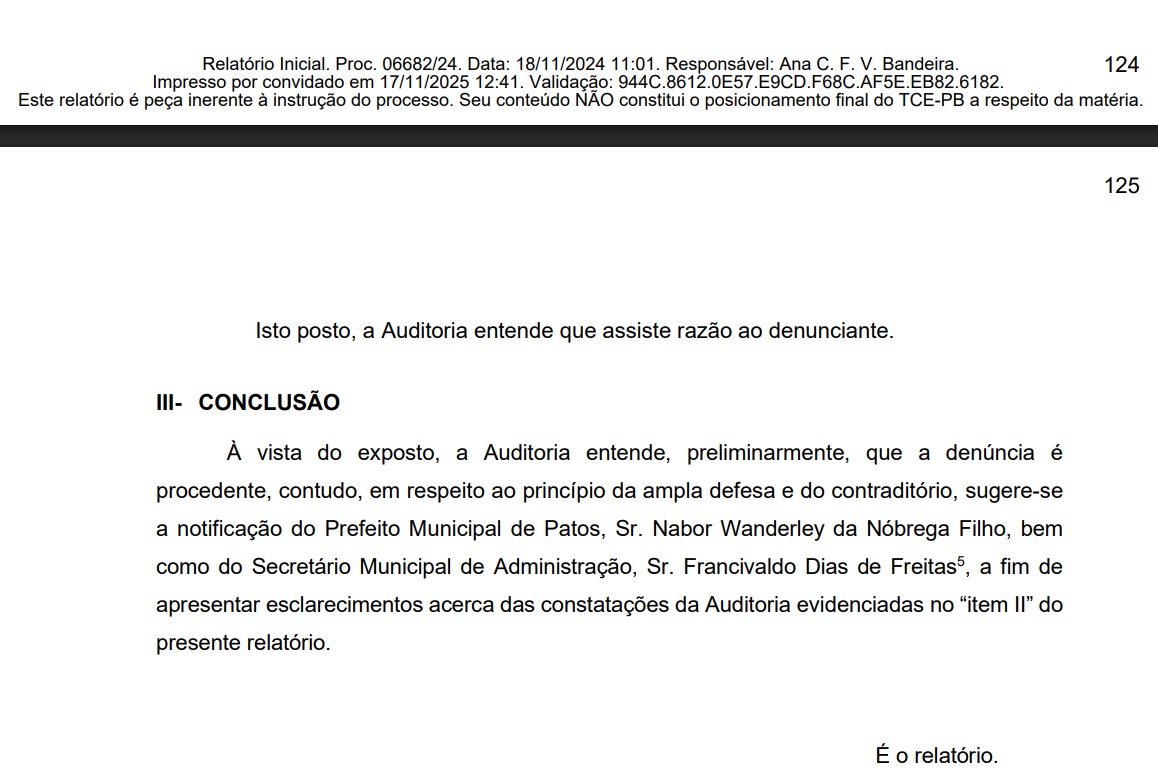

Diante das falhas identificadas, o TCE-PB concluiu que a denúncia é preliminarmente procedente. No entanto, antes de qualquer deliberação final, o órgão determinou a notificação do prefeito Nabor Wanderley e do secretário Francivaldo Dias de Freitas para que apresentem defesa e esclarecimentos. O relatório reforça que a avaliação ainda não representa o posicionamento final do Tribunal.

Por fonte83.com.br

siga nosso instagram: @plantaohora